招商銀行一度成為 A 股股份制銀行中市凈率最高的,但是在它身后則是銀行股常年整體破凈的現(xiàn)狀。截止,6 月 25 日收盤,A 股 33 家上市銀行股, 其中 20 只收盤破凈,破凈率達(dá)到 60%。這與銀行業(yè)的本質(zhì):一門經(jīng)營利差與管理風(fēng)險的生意,是分不開的。

6月25日,AH股招商銀行歷史新高后,就迎來驚魂一跳,A股盤中最大跌幅達(dá)8.22%。招商銀行一度成為A股股份制銀行中市凈率最高的,但是在它身后則是銀行股常年整體破凈的現(xiàn)狀,在2018年跌至0.83倍創(chuàng)下歷史新低,這個狀況并未改變,現(xiàn)在銀行整體市凈率仍徘徊在這個點位附近。截止,6月25日收盤,A股33家上市銀行股,其中20只收盤破凈,破凈率達(dá)到60%。是什么原因?qū)е裸y行股長期“白菜價”呢?

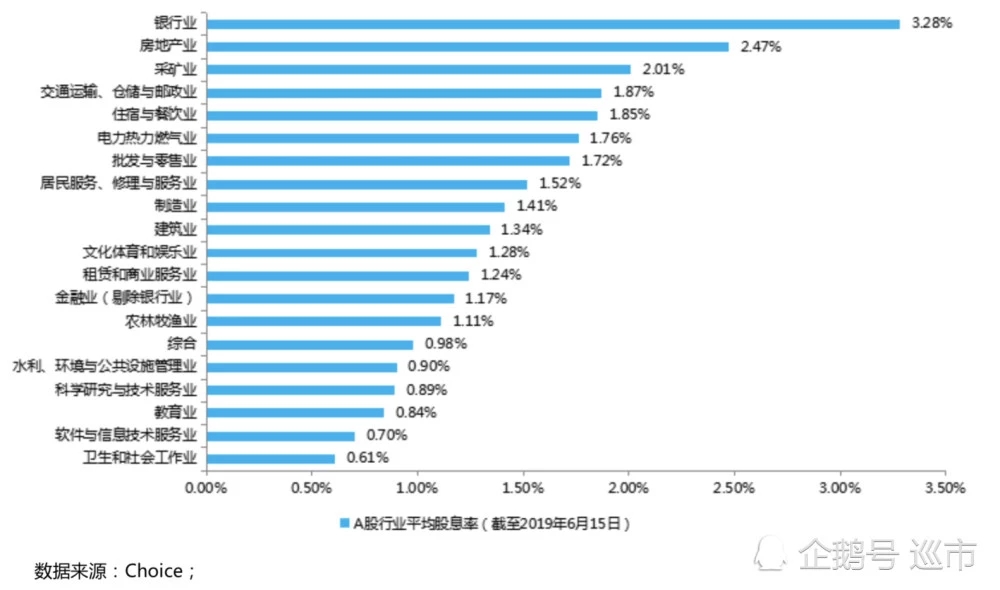

A股股息率第一,卻長期破凈如果僅從相對估值指標(biāo)看,現(xiàn)在銀行股毫無疑問具備了極強(qiáng)的吸引力,3.28%的股息收益率在所有證監(jiān)會一級行業(yè)中排名第一,同時向市場提供了20%的凈資產(chǎn)安全邊際空間,即0.8倍的市凈率。如果你是一個價值投資者,此時應(yīng)該高興,因為至少從賬面上提供了低估值買入機(jī)會。去評價此時是否應(yīng)該買入,而是抱著“存在即合理”的心態(tài),試圖去研究導(dǎo)致這一結(jié)果的深層次原因。

銀行股并不是一直以來都是破凈的狀態(tài),其破凈是從2013年6月份“錢荒”期間開始,2014年進(jìn)入全面破凈狀態(tài),此后長期保持低估值(P/b)的狀態(tài),僅在2015年全面牛市和2017年資產(chǎn)荒期間,銀行股的P/b曾經(jīng)短暫回升至1.0上方,隨后又回落并長期保持低迷。也就是說,如果沒有考慮兩個特殊時期的干擾,2008年金融危機(jī)以后,銀行股破凈的元年應(yīng)該始于2013年,2014年之后進(jìn)入整體破凈。那么,為什么是2013年之后銀行股長期破凈?破凈的銀行股真的被低估了嗎?化繁為簡,不妨從銀行這門生意的本質(zhì)開始說起。

銀行業(yè)的本質(zhì):一門經(jīng)營利差與管理風(fēng)險的生意

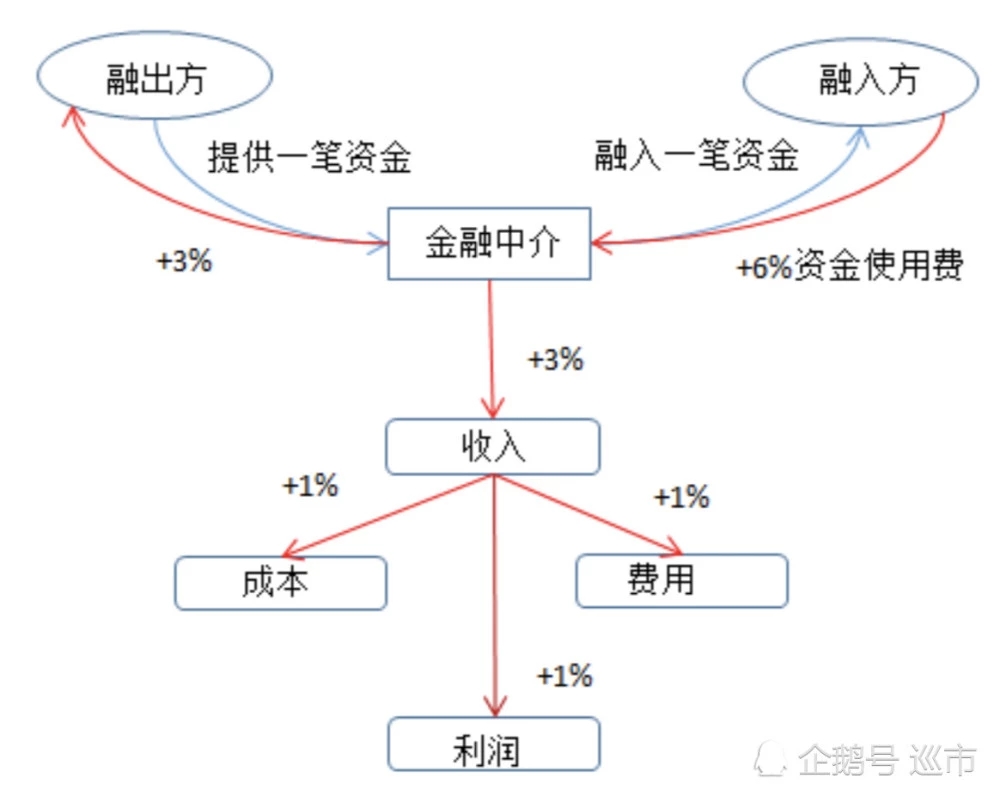

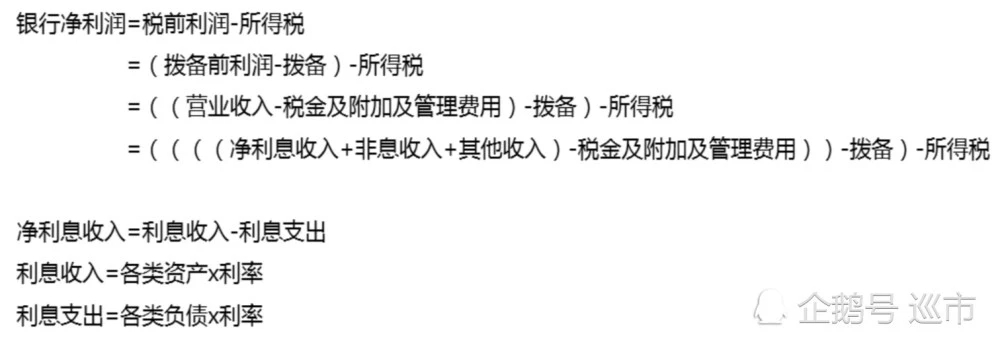

商業(yè)銀行,本質(zhì)是金融中介,存在的意義是為撮合資金提供方與資金需求方之間的交易,終極目的是為了盈利。作為使用資金的代價,資金需求方需要向資金提供方支付相應(yīng)的資金使用費(fèi),而作為服務(wù)第三方,金融中介理所當(dāng)然地就從資金需求方支付的費(fèi)用中扣除一部分下來作為自己的收入,當(dāng)收入扣減運(yùn)營成本及費(fèi)用之后,剩余的部分就是利潤,這就是金融中介最原始的盈利邏輯。銀行通過負(fù)債端口(通常是存款,當(dāng)然也有同業(yè)負(fù)債等)融入一筆資金,然后通過資產(chǎn)端口(通常是貸款,當(dāng)然也有同業(yè)資產(chǎn)、存款準(zhǔn)備金、發(fā)行債券等)投放這筆資金,兩端的利率呈現(xiàn)差異,資產(chǎn)端的利率高于負(fù)債端的利率,由此形成利差。當(dāng)資產(chǎn)x信貸利率>負(fù)債x付息率,銀行就實現(xiàn)了盈利,利差空間越大,盈利就越大。也就是說銀行盈利的本質(zhì)來自于利差的管理,這是銀行盈利的基礎(chǔ)模型。

當(dāng)然,利差管理只是銀行盈利的第一步,如果一味地將資金投放給愿意支付高昂利率的借款人,而不考慮借款人的償債能力以及自身的信貸供給能力,則會讓銀行陷入被動的局面,最終可能導(dǎo)致存款人資產(chǎn)遭受損失。由此,風(fēng)險管理顯得尤為重要,它決定了銀行資產(chǎn)投放的收益最終能否收回。

由于銀行是高杠桿經(jīng)營,通常情況下,會對資產(chǎn)進(jìn)行風(fēng)險加權(quán)管理,如對風(fēng)險高的資產(chǎn)計提較高的撥備,以應(yīng)對潛在的不良貸款事件。監(jiān)管層對撥備的計提有規(guī)定,比如撥貸比(撥備余額/貸款總額)要超過1.5%,撥備覆蓋率(撥備余額/不良資產(chǎn))要超過120%,目前大多銀行是達(dá)標(biāo)的,并且超額計提。

撥備的計提會進(jìn)入當(dāng)期損益,抵減當(dāng)期的利潤,當(dāng)然撥備計提只是銀行應(yīng)對信貸風(fēng)險的屏障之一,背后要反映的是銀行的風(fēng)險管理能力。因為風(fēng)險管理能力的強(qiáng)弱可以決定銀行的信貸資產(chǎn)質(zhì)量,當(dāng)銀行信貸資產(chǎn)質(zhì)量弱化時,可能侵蝕原本利差創(chuàng)造的盈利空間,又反過來影響銀行的盈利能力,同時還會引發(fā)一系列的次生風(fēng)險,如流動性風(fēng)險、利率風(fēng)險等。也就是說,利差的大小決定了盈利空間,風(fēng)險管理能力的強(qiáng)弱決定了銀行的資產(chǎn)質(zhì)量,而資產(chǎn)又是銀行創(chuàng)造利潤的靈魂,利差管理與風(fēng)險管理共同構(gòu)成了銀行這門生意的核心。

利差縮窄與信用風(fēng)險敞口致銀行盈利能力削弱

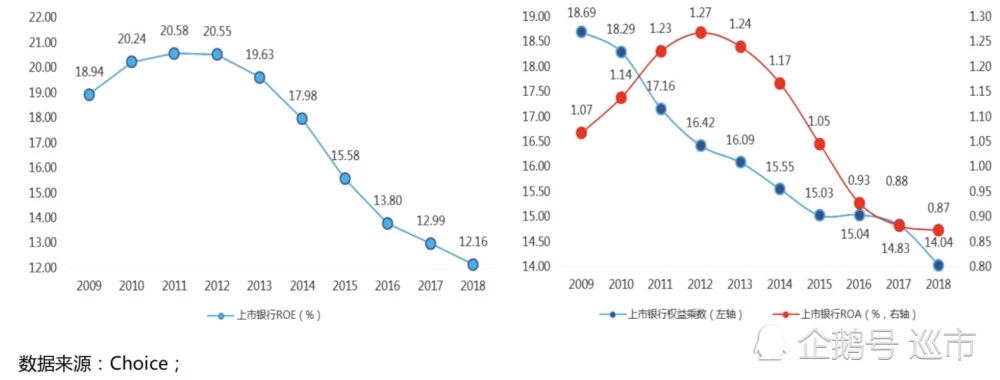

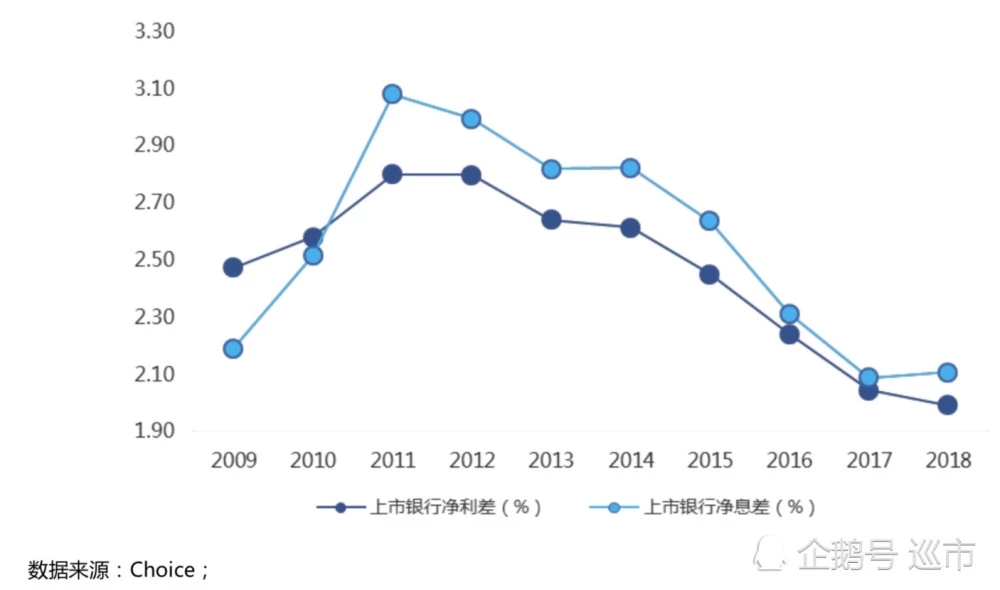

既然利差與風(fēng)險管理是銀行這門生意的本質(zhì),那么它們與銀行股破凈又有著什么聯(lián)系呢?順著上面的邏輯繼續(xù)深挖。首先,從上述的邏輯中至少可以挖掘出盈利能力(利差管理)與資產(chǎn)質(zhì)量(風(fēng)險管理)這兩個維度,而銀行又通過利用杠桿進(jìn)行經(jīng)營,于是我們便自然而然地想到了ROE。作為股權(quán)投資者,股東權(quán)益回報率的高低自然是投資者關(guān)注的焦點,而銀行股ROE的增長卻似乎令投資者產(chǎn)生了焦慮。A股銀行股ROE均值在2012年見頂之后一路掉頭向下,雖然到2018年仍然維持高于10%的水平,但和6年前相比近乎腰斬。上市銀行ROE斷崖式下跌是2012年之后開始,2009年至2011年期間甚至還保持著微幅上漲的態(tài)勢,這段時期ROE的貢獻(xiàn)主要來自于ROA,或者進(jìn)一步說是來自于凈利潤率的貢獻(xiàn),2013年起所有指標(biāo)均向下,而且下降速率很快。通過杜邦拆解,銀行ROE下滑主要原因來自于較低的資產(chǎn)回報率和不斷降低的杠桿水平(ROE=ROA x權(quán)益乘數(shù))。ROA的下滑與總資產(chǎn)周轉(zhuǎn)率、凈利潤率的下滑有非常大的關(guān)系(ROA=銷售凈利潤率x總資產(chǎn)周轉(zhuǎn)率)。由前所述銀行的盈利主要來自利差,借貸期限普遍超過1年,長期貸款期限則更長,因此總資產(chǎn)周轉(zhuǎn)率比其他行業(yè)低是正常的,因此ROA的主要貢獻(xiàn)來自于凈利潤率。而凈利潤率的大小則取決于利差的大小,通過下圖我們可以很明顯地看到上市銀行2011年之后凈利差逐年縮窄,凈利差的縮窄導(dǎo)致了凈息差也同步下滑(凈利差=平均生息資產(chǎn)收益率-平均計息負(fù)債付息率;凈息差=(利息收入-利息支出)/平均生息資產(chǎn)=凈利息收入/平均生息資產(chǎn))。凈利差、凈息差的縮窄導(dǎo)致凈利潤率增速跟著下滑,而且兩者時間節(jié)點非常吻合。也就是說,凈利差的縮窄是銀行盈利能力削弱的主要原因之一。

進(jìn)一步分析發(fā)現(xiàn),凈利潤率增速的下滑與營業(yè)收入增速下滑幾乎保持一致,那么是否意味著銀行收入增長放緩導(dǎo)致了凈利差的縮窄?通過拆解銀行的損益表結(jié)構(gòu),我們發(fā)現(xiàn)了另外一個原因。

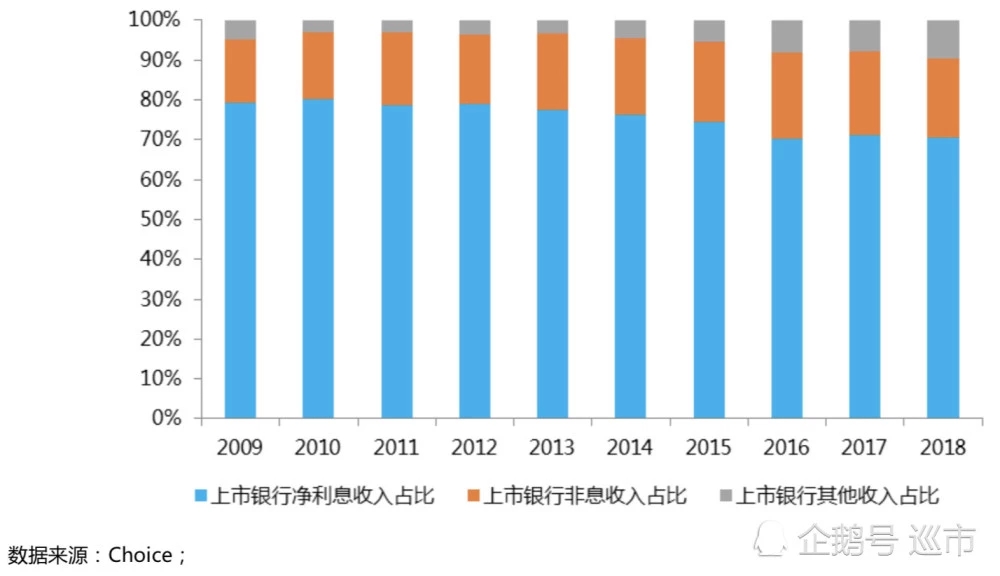

銀行的收入結(jié)構(gòu)由三大業(yè)務(wù)模塊組成,凈利息收入、非息收入(又名中間業(yè)務(wù)收入)以及其他收入。2018年上市銀行收入結(jié)構(gòu)中,凈利息收入約占到70%、非息收入占20%、其他收入占10%左右,由此可見存貸款息差收益是銀行最主要的盈利來源。而凈利息收入=利息收入-利息支出=各類資產(chǎn)x貸款利率(或投資收益率)-各類負(fù)債x付息率,那么凈利息收入的大小就取決于兩個因素:凈利差(貸款利率-付息率)與凈資產(chǎn)規(guī)模(資產(chǎn)-負(fù)債)。意味著,除了凈利差縮窄的原因之外,資產(chǎn)規(guī)模的下滑也會導(dǎo)致凈利息收入減少,進(jìn)而導(dǎo)致凈利潤減少。通過A股上市銀行的年報我們可以看到,上市銀行從2009年以來經(jīng)歷了兩輪擴(kuò)表放緩,第一輪是金融危機(jī)后至2013年,第二輪則是2017年起,每一輪資產(chǎn)增速下滑幅度都接近腰斬。

那么,存在凈利差縮窄與資產(chǎn)負(fù)債報表擴(kuò)張放緩的真實原因是什么呢?

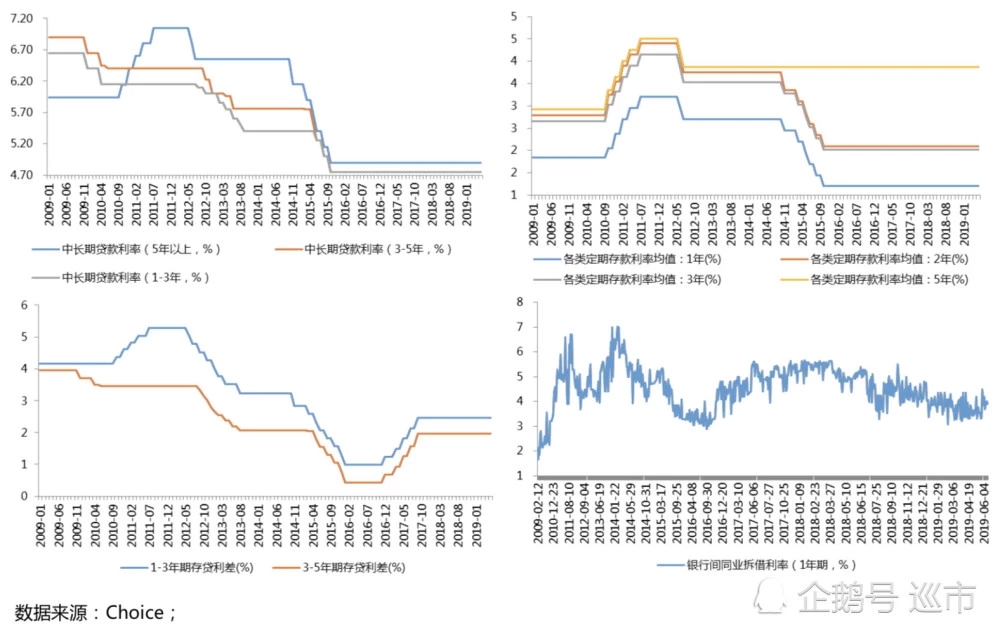

首先,先來研究凈利差的縮窄原因。通過比對商業(yè)銀行貸款基準(zhǔn)利率(主要為1年期以上貸款)及人民幣存款基準(zhǔn)利率(含整存整取、零存整取、整存零取、存本取息等各類期限的存款),1-3年期與3-5年期存貸利差幾乎出現(xiàn)了同步縮窄的情況,時間窗口正好在2012年后,與上述ROE放緩的時間窗口基本一致。但是2012-2014年期間各類存款利率變化幅度并不大,也就是說在這一時期,凈利差的縮窄的主要原因來自于銀行貸款利率下行,特別是1-3年期與3-5年期的中長期貸款利率下行幅度較大,拉低了存貸利差。進(jìn)入2014年四季度至2015年三季度,存款和貸款利率同步下行,但貸款利率的下降幅度更大,進(jìn)一步拉低了存貸利差。到此我們可以得出一個結(jié)論,2012年以后存款利差的縮窄與ROE的下滑在時間上有非常高的吻合度,存貸利差縮窄分為兩個時間段:2012年初至2014年初主要受貸款利率下滑影響,存款利率波幅較低,2014年四季度至2015年三季度,兩者同步下滑,但貸款利率下滑幅度更大。而在此期間,正值央行降準(zhǔn)降息,因此我們認(rèn)為凈利差縮窄與貨幣政策調(diào)整關(guān)系有直接的關(guān)系。另外,商業(yè)銀行除了基礎(chǔ)的存貸款業(yè)務(wù)之外,同業(yè)拆借也是商業(yè)銀行進(jìn)行的另一項較大的資金活動,但在上述存貸利率下行期間,銀行間同業(yè)拆借的成本并沒有很明顯下行,無疑同業(yè)業(yè)務(wù)的負(fù)債端成本比存款業(yè)務(wù)更高,從而拉高銀行整體的負(fù)債端融資成本。其次,我們再來看一下銀行擴(kuò)表速度放緩的原因。2009年上市銀行整體資產(chǎn)同比增速為26.51%,而2018年同比增速下降到6.51%,9年間下降了20個百分點,資產(chǎn)增速的主要來自應(yīng)收賬款類投資和同業(yè)資產(chǎn)同業(yè)業(yè)務(wù)、非標(biāo)業(yè)務(wù)監(jiān)管趨嚴(yán),受到了限制。中信建投曾作過分析,銀行業(yè)有73%的樣本采用降低應(yīng)收款項類投資的方法,82%的樣本采用降低同業(yè)業(yè)務(wù)資產(chǎn)的方法來降低資產(chǎn)擴(kuò)張步伐。2017年以來,監(jiān)管層對銀行宏觀審慎監(jiān)管愈發(fā)趨嚴(yán),銀行理財(影子銀行)、同業(yè)拆借、流動性管理等方面成為監(jiān)管的重點,資產(chǎn)端和負(fù)債端都承受一定的壓力。因此資產(chǎn)增速放緩的原因為面臨監(jiān)管和業(yè)績的雙重壓力。而監(jiān)管層之所以對銀行采取高壓的監(jiān)管可能與銀行業(yè)不良貸款資產(chǎn)抬頭的趨勢有很大關(guān)系。中國商業(yè)銀行不良貸款率((次級類貸款+可疑類貸款+損失類貸款)/各項貸款總額)2011年見底后逐步反彈,2013年Q1當(dāng)季不良貸款新增數(shù)突然暴漲,隨后Q2發(fā)生了“錢荒”,而在此之后不良貸款率迅速攀升到1.6%的水平,特別是在2014、2015年,不良增長很快。如果把不良貸款率、當(dāng)季不良貸款新增數(shù)與ROE三個指標(biāo)進(jìn)行比對可以發(fā)現(xiàn),ROE快速下滑期間正好也是不良貸款率急速攀升時期。因此我們可以得出一個結(jié)論,信用風(fēng)險敞口導(dǎo)致商業(yè)銀行不得不控制資產(chǎn)規(guī)模快速擴(kuò)張,而資產(chǎn)規(guī)模擴(kuò)張放緩導(dǎo)致權(quán)益乘數(shù)下滑,權(quán)益乘數(shù)下滑進(jìn)一步拉低了ROE。

至此,大致明白了銀行股估值吸引力低的主要原因:由于貨幣政策導(dǎo)致的存貸利差的縮窄導(dǎo)致銀行凈息差縮窄,進(jìn)而引發(fā)銀行凈利潤率增速下滑,拉低了ROE。由于2013年起大量不良貸款的信用風(fēng)險暴露,令銀行不得不控制資產(chǎn)負(fù)債表的擴(kuò)張,資產(chǎn)規(guī)模增長受到抑制令權(quán)益乘數(shù)下滑,進(jìn)一步拉低了ROE。利差收窄、信用風(fēng)險敞口兩個原因共振,使得銀行的盈利能力削弱,估值吸引力下滑。

風(fēng)險補(bǔ)償原理與股價破凈

通俗易懂地說,“白菜價”銀行股不受市場待見,主要是市場投資者認(rèn)為它們的盈利能力一直在下降,同時又有很多貸款可能收不回來,所以給了它們很低的估值,因此導(dǎo)致了銀行股長期破凈。可以用風(fēng)險補(bǔ)償原理來描述這種現(xiàn)象。

比如,我們投資100家公司的債券,共投資1萬元(每家公司債是100元),假設(shè)票面利率是10%,每張債券可以收到10元的利息。現(xiàn)在假設(shè)其中有5%的公司本息無法收回。那么,最直接的方式,就是所有債券的價格都下降一些,降到95元一張(買100張共花9500元),這時每張候債券的實際收益率達(dá)到10.53%(10/95)。將來真有5家公司違約,無法償付本息,那么收回95張債券的本息,共950元,此時投資者的最終實際收益率還是10%。

銀行股也是類似的道理,如果把銀行股當(dāng)作一張可以長期生息的“債券”,此時這張“債券”資產(chǎn)質(zhì)量受到質(zhì)疑,面臨著違約的風(fēng)險,投資者需要適當(dāng)降低“債券”的價格,來彌補(bǔ)風(fēng)險敞口,因此需要把債券的價格打下去從而提高實際收益率

免責(zé)聲明:本文內(nèi)容及觀點僅供參考,不構(gòu)成任何投資建議,投資者據(jù)此操作,風(fēng)險自擔(dān)。一切有關(guān)本文涉及上市公司的準(zhǔn)確信息,請以交易所公告為準(zhǔn)。股市有風(fēng)險,入市需謹(jǐn)慎。

關(guān)鍵詞:

責(zé)任編輯:Rex_07