資管新規(guī)落地滿一年后,證券期貨經(jīng)營機構(gòu)的資管業(yè)務(wù)格局變化巨大。

11日,中國基金業(yè)協(xié)會發(fā)布了2019年一季度的最新資管規(guī)模數(shù)據(jù)。其中,公募基金管理規(guī)模成功超越了證券公司資管規(guī)模,在五大類機構(gòu)中排名第一,達到13.94萬億;證券公司的資管規(guī)模則持續(xù)下滑,已被身后的私募基金趕上,兩者規(guī)模相差僅300億。

數(shù)據(jù)顯示,截至一季度末,五大類資管總規(guī)模為51.4萬億,相較2018年底,增長1.04萬億,結(jié)束了連續(xù)三個季度縮水的態(tài)勢,其中縮水大部分來自券商資管。此外,同樣依賴通道業(yè)務(wù)的基金子公司和期貨公司及其子公司的規(guī)模也持續(xù)縮水。

資管行業(yè)格局正在重塑

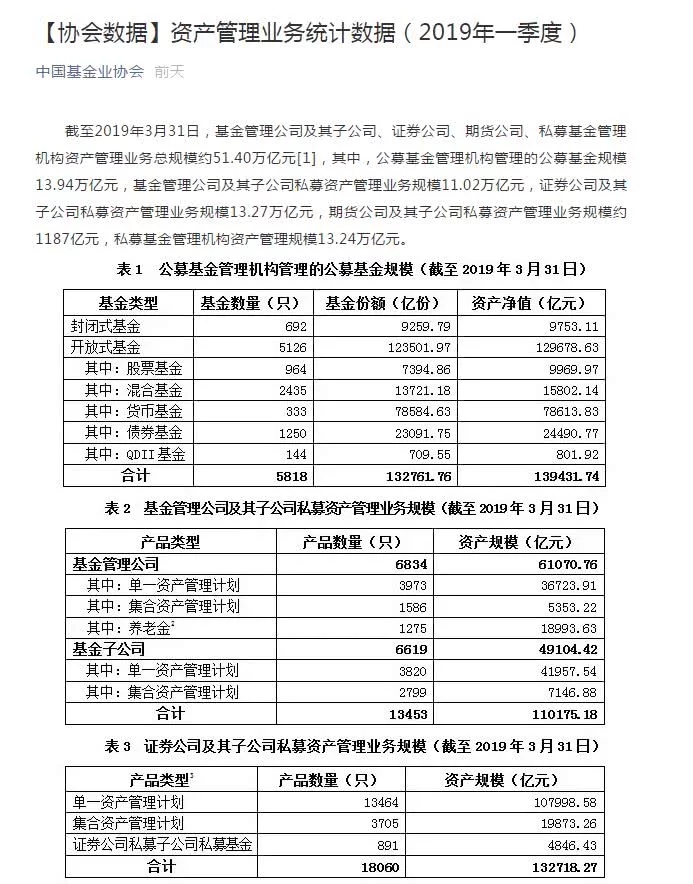

基金業(yè)協(xié)會數(shù)據(jù)顯示,截至2019年3月31日,公募基金、基金管理公司及其子公司、證券公司、期貨公司、私募基金管理機構(gòu)資產(chǎn)管理業(yè)務(wù)總規(guī)模約51.40萬億元。相較2018年底,增長1.04萬億,結(jié)束了連續(xù)三個季度縮水的態(tài)勢。

值得注意的是,2018年一季度末,資管總規(guī)模達到54.13萬億的巔峰。隨著資管新規(guī)落地,資管總規(guī)模開始持續(xù)縮水。2018年底,總規(guī)模跌至50.36萬億,三個季度縮水了4萬億。

資管新規(guī)落地一周年以來,證券期貨經(jīng)營資管各個子行業(yè)發(fā)生了不同程度的變化。

其中,公募基金和私募基金迎來快速發(fā)展。公募基金管理的規(guī)模達13.94萬億元,較一年前12.37萬億,增加了1.57萬億,這也成功的超越了券商資管的規(guī)模,在五大證券期貨經(jīng)營機構(gòu)中排名第一。

私募基金則是一年規(guī)模增加了1.2萬億,管理規(guī)模達13.24萬億元,與券商資管的規(guī)模相差僅300億。

星石投資認為,資管新規(guī)下,原來由資金池模式支撐、廣受歡迎的低風險高收益產(chǎn)品不被鼓勵。這意味著,這些類固收的資管產(chǎn)品將銳減,主動投資管理能力更直接呈現(xiàn)在客戶面前。

公募基金和一些大型私募基金在證券行業(yè)尤其權(quán)益類深耕多年,無論是投研體系還是激勵制度上都更有優(yōu)勢,在去杠桿的形勢下,近一年來規(guī)模依舊獲得增長。

此外,依賴通道業(yè)務(wù)的基金子公司也縮水嚴重。截至一季度末,基金管理公司及其子公司私募資產(chǎn)管理業(yè)務(wù)規(guī)模11.02萬億元,較2018年一季度下滑了2萬億。

券商資管大幅下滑,大集合產(chǎn)品處兩難境地

在去杠桿去通道的影響下,券商資管規(guī)模不斷縮水。

截至一季度末,證券公司及其子公司私募資產(chǎn)管理業(yè)務(wù)規(guī)模13.27萬億元,較2018年同期的16.46萬億,一年縮水了3萬億。值得注意的是,2017年一季度末,最鼎峰時券商資管規(guī)模達到18.77萬億,也就是兩年縮水了近5萬億元。

上海一家大型券商資管公司人士認為,根據(jù)資管新規(guī)壓縮通道類業(yè)務(wù)必然會帶來短期內(nèi)規(guī)模的明顯下降,這是一個必經(jīng)的過程。整個市場的杠桿降下來,市場更加規(guī)范、回歸理性。

此外,依賴通道業(yè)務(wù)的期貨公司及其子公司的規(guī)模也持續(xù)縮水。截至一季度末,期貨公司及子公司私募資產(chǎn)管理業(yè)務(wù)規(guī)模約1187億元,較一年前的1899億元,縮水了800多億,縮水幅度達37.50%。

“以后券商資管聚焦主動管理業(yè)務(wù),更看重資產(chǎn)的質(zhì)量和穩(wěn)健程度。券商資管未來還是會根據(jù)自身的組織架構(gòu)和稟賦,體現(xiàn)個性,逐步細分出特色,繼續(xù)做大原來的強項。比如,華泰資管長于固收,東方紅資管在權(quán)益領(lǐng)域領(lǐng)先業(yè)內(nèi)。”該資管人士說。

不過,他認為,券商資管還需要更多監(jiān)管的政策支持。比如,目前還沒有一個真正從大集合改造過來的產(chǎn)品真正發(fā)出來。一大難點是,券商資管大集合產(chǎn)品本身有業(yè)績報酬的規(guī)則,但公募基金的業(yè)績報酬規(guī)則尚未出臺,券商資管現(xiàn)在改造的話,到底按照什么樣的標準去定業(yè)績報酬的規(guī)則?目前還處于兩難的境地。

私募進入螺旋上升通道

隨著財富管理行業(yè)進入凈值化時代,不少機構(gòu)看好私募行業(yè)的發(fā)展。

截至一季度末,私募基金管理機構(gòu)資產(chǎn)管理規(guī)模達13.24萬億元,較2018年一季度增加了1.2萬億,逼近券商資管的管理規(guī)模。

星石投資表示,私募行業(yè)可能也正處在行業(yè)爆發(fā)的前夜,雖然有不少百億私募了,但行業(yè)格局也沒有固化。隨著低風險高收益的產(chǎn)品數(shù)量減少,客戶群體由存款、類固收產(chǎn)品為主的理財習(xí)慣,被迫面向風險收益比更對稱的主動管理型產(chǎn)品,客戶對主動管理型產(chǎn)品的認知將逐步走出“盲區(qū)”。隨著新的“認知時代”開啟,過去規(guī)模增速有限的主動管理型產(chǎn)品,將迎來明確的增配趨勢。這意味著,私募行業(yè)將進入螺旋式上升通道。

與公募不同,私募基金行業(yè)不是牌照制,進入門檻低,所以一誕生就是市場化的狀態(tài)。私募的優(yōu)勢不在資金端,所以業(yè)務(wù)鏈條難以拉得很長,沒法像銀行、券商、基金一樣鋪設(shè)終端網(wǎng)點,只能堅守投資環(huán)節(jié),和資金端合作。

例如,資管新規(guī)要求銀行設(shè)立理財子公司,承接20余萬億的銀行理財規(guī)模的管理。截至2019年5月底,國有六大行均獲批籌建理財子公司,三家已經(jīng)批準開業(yè)。

星石投資認為,銀行理財子公司的資金規(guī)模大,產(chǎn)品線布置上可能會采用多種方式,或自己做主動管理,或與外部合作。私募專注于投資領(lǐng)域,可以通過各種模式與銀行理財子公司合作,可能成為一個方向。

關(guān)鍵詞:

責任編輯:Rex_07